传统上,本财政年度的最后三个月被认为是税收计划季节,个人专注于进行某些省税投资。

但是,自从联盟预算2020-21中引入新的税制以来,多年来,其下的所得税板结构被吸引了许多个人被评估者,然后新的税收制度从评估中制定了默认税收制度。 2024 – 25年以后,进行节省税收投资的义务减少了。以权益链接的拯救计划(ELSS)的案例…

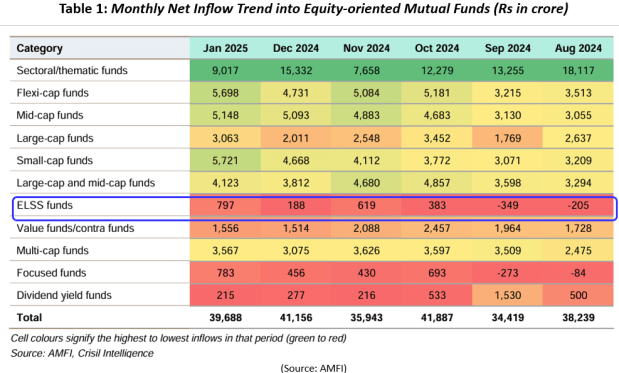

AMFI数据表明,与其他面向股权的共同基金的子类别相比,净流入ELS的流入显着降低。

背后的关键原因可能是新的税制对印度纳税人的大部分地区有益,尽管它没有许多豁免和扣除,这些税收和扣除措施可根据旧的税收制度提供。

根据CBDT主席拉维·阿加瓦尔(Ravi Agarwal)先生,在8.0-8.5千万个人纳税人中,约有74%已经采用了新的税收制度。展望未来,他看到这些纳税人中约有95-97%加入了新的税收制度。

除了降低平板率而产生的福利外,多年来,第87A节回扣的限额也增加了,证明对许多个别纳税人来说都是甜味剂。

话虽如此,尽管有上述内容,但一些明智的投资者仍在将ELS(也称为节税共同基金)增加到其投资组合中。也许他们不仅要为节省税收而接近ELS,而且还要长期建立财富。

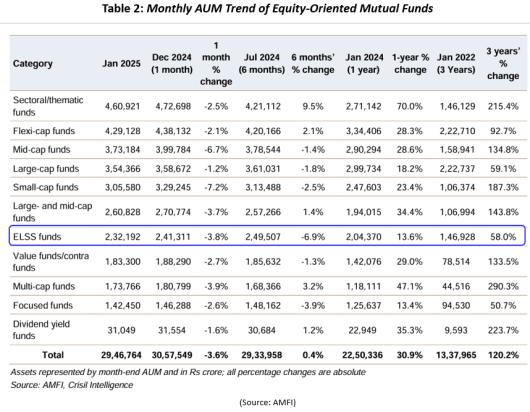

截至2025年1月,ELSS类别管理的资产(AUM)价值23.2亿卢比,比去年一月的资产高出13.6%。截至2025年1月,ELSS子类别的对开本数量为17千万。

正如财政部通知,ELS被要求根据2005年股权与股权链接的储蓄计划将其总资产的80%用于股票和股权相关的工具。

ELSS有一个3年的锁定期,尽管收益是市场连接的,但他们已经证明了为投资者创造财富的能力。

ELS的3年类别平均收益率为14.6%(根据直接计划),比其基准指数在同一时期的收益高160个基点。同样,在5年中,ELS的类别平均收益率为17.7%(根据直接计划),比基准指数高0.59个基点。即使在更长的10年中,ELS的复合年化收益平均为13.0%,比基准指数高71个基点。在这些时期,某些ELS或避税共同基金甚至超过了他们的类别同行和基准。如果做出审慎的选择,则可以预期体面的资本欣赏。

即使是现在,印度股票市场目前仍在波动,关键点是,如果您长期坚持投资,这可能是一种有意义的体验,并有助于在短期内减轻风险。它需要的只是耐心和必要的投资纪律。

请注意,作为一项策略,大多数ELS或避税共同基金在市值(大型,中型和小型股)和部门的跨市值灵活投资。基金经理根据市场上限细分市场的估值和许多其他因素进行了电话。另外,ELSS可以根据市场条件和机遇来追求投资的增长或价值风格。

目前,大多数ELSS资金都在考虑估值的大型股票中占据其投资组合的主要部分。作为投资者,您可能会从ELS的各种投资组合中受益。

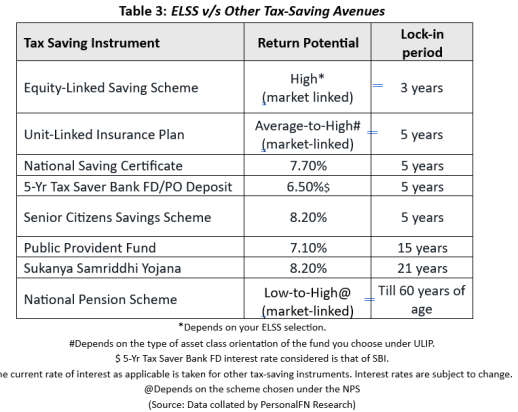

上表显示,与一些传统的节省税收途径相比,ELSS是一个有吸引力的途径。锁定期较短 – 这意味着更好的流动性 – 您有可能从更好的回报中受益。 ELSS促进税收效率和创造财富。可以想象,可以通过ELSS获得更好的回报,可以帮助您建立所需的语料库来实现所设想的财务目标。但是在动荡的时期,您需要给您足够的时间来增长投资;保持更长的投资视野。

如果您是一个高风险的投资者,不介意与市场有联系的回报,准备假设市场波动,则拥有3 – 5年或更长时间的投资视野,以赚取不错的真实回报(也称为通货膨胀调整后的回报),ELSS在您的投资组合中可能是值得的。

根据旧的税收制度投资制度,在财政年度,对ELSS进行的投资将使您获得80C条的扣除额,最高150万卢比。

请记住,应税收入很高(超过200万卢比),正在支付房屋贷款EMI,以及用于自我和家属的保险费,留在旧的税收制度中可能仍然有益。在这种情况下,投资ELS(认识您的风险状况)和其他节省税收途径可能仍然值得。

要投资ELSS,您可能会进行一次性付款或sip路线,但是在后者的情况下,请记住,请记住,每次SIP分期付款都将受到三年的锁定。

同样,由于您在长期(3 – 5年或更长时间)中主要寻求资本欣赏,因此选择IDCW选项的增长选择是明智的。

此外,我建议选择对常规计划的直接计划,因为直接计划下的费用比率较低,可能会帮助您比常规计划更高的回报。

ELSS或节省税收共同基金在赎回时获得的资本收益将缴纳长期资本收益(LTCG)税 @12.5%,适用于所有股权共同基金。

在您的方法上进行周到的态度,并与您的投资顾问和税务顾问接触。

“在这个世界上,除了死亡和税收外,没有什么可以肯定的” – 本杰明·富兰克林

快乐的税收计划!

这篇文章首先在此处出现在Personalfn上。