2025年在市场上很艰难。

2024年的看涨情绪消失了,取而代之的是对通货膨胀,需求疲软和关注盈利能力的担忧。 2024年飙升的股票崩溃了,投资者正在努力寻找方向。

但是,尽管更广泛的市场看起来摇摇欲坠,但一些企业悄悄地增强了基本面。曾经面临保证金压力的公司简化了运营,改善现金流量并适应了不断变化的行业动态。

有些人获得了市场份额,多样化的收入或利用了新的增长途径。然而,他们的股价仍然被低估了。

对于那些愿意超越短期噪音的人来说,这些业务可能会有所重新卷土重来。

这里有五个股票可以在2025年再次飙升。

首先在我们的清单上是Archean Chemical

Archean Chemical Industries是印度在钾盐工业盐,溴和硫酸盐中的第一位综合参与者。在全球范围内,该公司在可靠的交货和长期合作伙伴关系方面建立了声誉。

在过去的几个季度中,Archean Chemicals的性能混杂。尽管溴需求仍然很大,但由于后勤挑战,盐量不一致,从而影响了整体性能。

随着工业盐销售的下降,收益承受了压力,而实现较弱的实现进一步占据了利润率。溴衍生物的商业化延迟和奥伦碳氢化合物的获取也削弱了情绪。

但是,随着后果,随着后勤问题的解决,盐量有望恢复。溴的销售一直稳定,并得到更高的实现的支持。该公司还正在加强溴衍生物,这应该从明年开始有意义。

Oren碳氢化合物采集增加了另一个增长驱动力,设施将很快重新启动。这种扩展增强了大帝在石油和天然气钻井空间中的位置。

随着侧重于扩大溴衍生物并扩展到高价值细分市场,Archean逐渐超越其商品业务。该股票有多个触发因素在2025年表现出色。

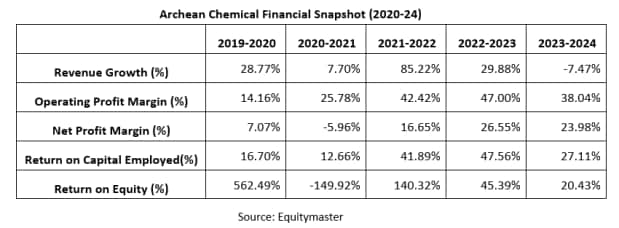

这些年来,该业务也有所改善。在2020 – 2024年之间,销售额报告为30.5%,该公司连续三年盈利。

雇用的5年平均股本回报率(ROE)和资本回报率分别为38%和68%。

有关更多详细信息,请查看Archean的财务概况。

形式的底部

我们名单上的下一个是努瓦玛的财富

Nuvama的财富一直在稳步扩大其在印度财富管理领域的影响力,将自己定位为多个细分市场的关键参与者。

从超高净值个人(UHNI)和中段财富管理到监护,清算和资产管理,该公司建立了多元化的商业模式。

尽管最近对扩大运营的投资影响了短期利润,但它为长期增长奠定了基础。

努瓦玛(Nuvama)一直在经历过渡阶段,对人才,技术和产品扩展的投资都在近期利润率上。

该公司一直在积极扩大其财富和资产管理业务,增加关系经理并扩展到新城市。这导致了短期成本上升,但是随着AUM的扩大,收益应该是有意义的。

财富部分已经看到了强大的客户收购,重点是增加托管产品的份额。尽管这已经暂时压力了边缘,但随着卷的增长,运行杠杆应启动。

主要专注于AIFS的资产管理业务也在吸引人。随着资金规模的扩大,该细分市场的盈利能力应提高。

另一个亮点是监护权和清算业务,这受益于FPIS和AIFS的活动增加。随着印度的资本市场继续加深,这一细分市场仍然是稳定的增长推动力。

展望未来,对于Nuvama来说,2025年可能是强大的一年。该公司在扩大财富方面的投资,AMC业务应开始产生结果,从而提高利润率。

同时,更广泛的行业逆风 – 储蓄的金融化,不断增长的投资者参与和数字采用应提供结构性支持。

随着盈利能力,强劲的AUM增长和多元化的商业模式,Nuvama的位置很好,可以强烈卷土重来。该股票仍然是印度快速增长的财富管理行业的吸引力。

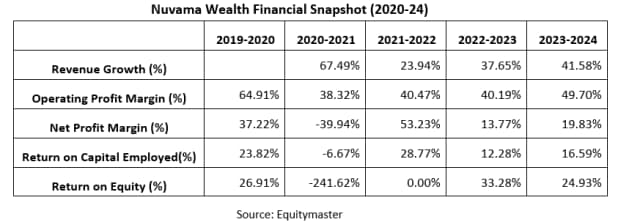

该公司过去做得很好。在2021 – 2024年之间,销售和净利润分别增长了41%和21.9%。 ROCE和ROE的平均值分别为19.7%和19.4%。

我们名单上的第三个是Ahluwalia合同。

Ahluwalia合同是建筑行业的主要参与者,专门从事各个部门的土木工程和基础设施项目,包括住宅,商业和机构建筑。

它令人印象深刻的客户包括中央和州政府,PSU,著名的商业公司和房地产开发商。

鉴于政府在即将到来的预算中关注基础设施发展,预计Ahluwalia合同将受益于项目招标的增加,尤其是在城市发展和负担得起的住房部门中。

由于项目设计的某些禁令和延误,该公司面临执行挑战,这些禁令减缓了收入增长。利润率较弱,成本较高也使性能权衡。结果,该公司已经扩大了今年的增长期望。

也就是说,前景仍然很强。包括CSMT重新开发在内的关键项目的执行将在未来几个月内进行。

Ahluwalia拥有一本强大的订单书,而新的项目流入仍处于健康的速度。随着主要合同进入执行阶段,收入增长应反弹和利润率恢复。

此外,它是资产明亮的模型,强大的资产负债表提供了稳定性,并且业务仍然适合周转。

该股票最近几个月已经纠正,但是提高执行和保证金恢复可能会在2025年引起强烈的复出。

Ahluwalia合同的收入为24.6%,净利润为69.2%。该公司的财务状况强劲,平均ROCE为30.9%,ROE为19.5%。

我们名单上的第四个是大提琴世界。

大提琴世界是一家领先的消费家用品品牌,在塑料,玻璃器皿和写作工具中建立了多样化的产品组合。其写作细分市场于2019年在Unomax下重新进入,现在以行业最佳利润率(25.8%的EBIT)贡献了17%的收入。

尽管基本原理很强,但由于出口疲软(占细分收入的40%),该股的表现不佳,受到地缘政治紧张局势和红海的运输破坏的打击。

国内的增长仍然很强,但是大提琴的分布达到1,522个分销商仍远低于弗莱尔和林克等竞争对手。这有限近期可伸缩性。

但是,该公司正在积极扩大其网络,旨在到26财年达到20万个零售店。新产品的推出,溢价和新出口市场的多样化应抵消过去的挑战。

此外,拉贾斯坦邦玻璃器皿工厂将提高效率并推动高利润类别的增长。

该公司利用迪斯尼和漫威等全球品牌来提高可见度及其优质投资组合。在编写工具时,它正在扩大高端产品以捕获更多的市场份额。

随着成本控制,稳定的出口和国内增长,大提琴世界看起来有望为2025年强大。

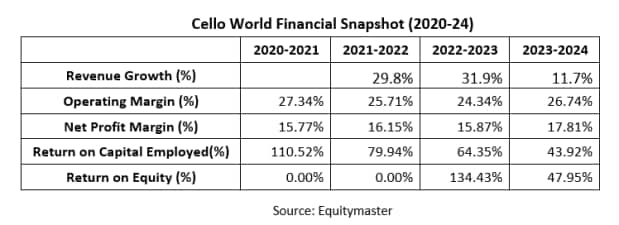

大提琴世界金融快照(2020-24)

在2021年至2024年之间,该公司报告的3年复合年增长率为24.8%,净利润为29.6%。它的回报率仍然很强,平均ROCE和ROE分别超过62%和60.2%。

名单上的最后是Vijaya Diagnostics。

Vijaya诊断中心有限公司在印度的医疗保健领域是一个值得信赖的名称,以合理的价格提供高质量的诊断服务。

该公司在海得拉巴(Hyderabad)有155多个中心,并且在多个城市中的存在不断增长,因此在医学诊断中的准确性,可靠性和创新方面赢得了声誉。

维贾亚(Vijaya)在2025年的强劲方面处于良好的态度,这是由积极的扩张,行业领先的人群增长和坚实的财务灵活性驱动的。患者的脚步增长了15%,助长了20%的有机收入激增(EX-PH),从而增强了其在诊断方面的领导。它的B2C收入组合仍然强劲,为93%,高利润健康服务的份额增加。

扩展是一个重点,在接下来的三个月中,六个新的枢纽将在班加罗尔和浦那(两个高增长市场)运行。

该公司还在加强其在安得拉邦,特兰加纳和加尔各答的存在。班加罗尔和浦那等非核心市场预计将在一年内到达Ebitda Breakeven,从而最大程度地减少了利润影响。

尽管承受了近期的压力,Vijaya仍将行业领先的EBITDA利润率保持近40%。每年的自由现金流和2亿卢比的现金盈余中有1亿卢比+,它有足够的增长空间。中高的青少年收入增长和强大的盈利能力使维贾亚成为2025年的引人注目的周转故事。

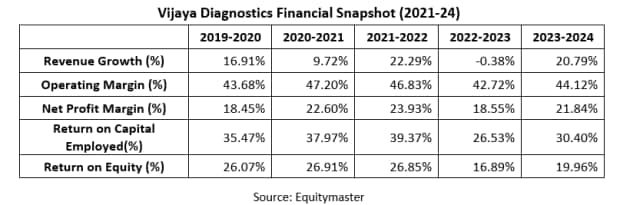

Vijaya Diagnostics Financial快照(2021-24)

该公司的收入为13.6%,净利润为20.2%。该公司的财务状况强劲,平均ROCE为32.9%,ROE分别为21.5%。

市场从来没有机会用完机会,但是在正确的时间选择合适的股票是将赢家与其他股票区分开来的。

这五个股票已经表现出韧性和强大的业务动力,为2025年的另一个潜在突破奠定了基础。

但是,投资者必须密切关注他们的运营绩效,扩展能力和公司治理。

免责声明: 本文仅用于信息目的。这不是股票建议,不应这样处理。了解有关我们推荐服务的更多信息 这里…